Keperluan celik kewangan

Oleh itu, celik kewangan adalah sangat penting untuk memperkasakan pengguna dalam mengurus kewangan mereka dengan baik. Mereka perlu mempunyai simpanan yang mencukupi dan mampu menguruskan hutang mereka dengan baik. Tahap celik kewangan yang tinggi adalah penting untuk memastikan pengguna melindungi keluarga dan aset mereka melalui insurans/takaful. Pada ketika ini, insurans/takaful kesihatan sangat berguna untuk membayar bil perubatan sekiranya berlaku perkara yang tidak diingini seperti penyakit yang memerlukan pembedahan, kemalangan dan sebagainya.

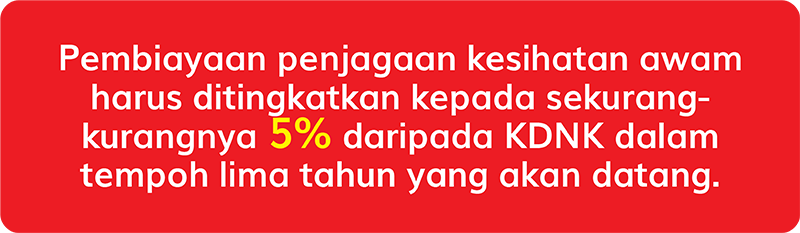

Namun pada 2021, hanya 7.1% daripada pembiayaan penjagaan kesihatan adalah daripada syarikat insurans/takaful swasta. Apabila premium telah melambung tinggi, ia turut memberi kesan kepada pengguna golongan berpendapatan rendah dan sederhana kerana tidak mampu membayar premium tersebut.

Menurut syarikat insurans/takaful, peningkatan kos perubatan dan kenaikan caj hospital swasta adalah kerana premium insurans yang lebih tinggi. Bagi mereka yang mempunyai polisi insurans/takaful sedia ada, klausa variasi unilateral dalam polisi mereka ada mengatakan bahawa syarikat insurans/takaful mempunyai hak untuk menyemak polisi bagi tujuan pembaharuan, contohnya menaikkan caj premium insurans/takaful. Syarikat insurans/takaful sepatutnya boleh mengecualikan klausa tersebut dalam polisi baharu bagi penyakit yang telah dituntut dan diselesaikan.

Cabaran pengguna

Apabila pengguna sukar untuk mendapatkan maklumat terperinci berkenaan dengan produk polisi insurans/takaful, ia akan menjejaskan pemahaman mereka mengenai produk tersebut. Ini seterusnya akan menghalang pengguna untuk membandingkan kebaikan dan keburukan produk sebelum membeli atau memperbaharui pilihan polisi insurans/takaful yang terbaik untuk diri mereka. Syarikat insurans/takaful harus diberi mandat untuk mendedahkan kepada pengguna mengenai pembolehubah yang digunakan dalam menentukan premium dan bagaimana premium dikira, terutama sekali apabila ia melibatkan pembaharuan polisi.

Selain itu, pengguna sangat bimbang dengan kes tuntutan perubatan yang tiada kepastian kerana syarikat insurans/takaful sering menggunakan alasan yang berbeza untuk mengehadkan liabiliti mereka.

Cadangan lain kepada kerajaan dan industri insurans/takaful adalah termasuk memanjangkan had umur untuk perlindungan insurans/takaful kerana jangka hayat purata pengguna Malaysia dijangka meningkat, merangkumkan keadaan sedia ada yang tidak diketahui, menyeragamkan terma polisi, dan menambah baik reka bentuk borang permohonan insurans/takaful untuk meminimumkan pertikaian.

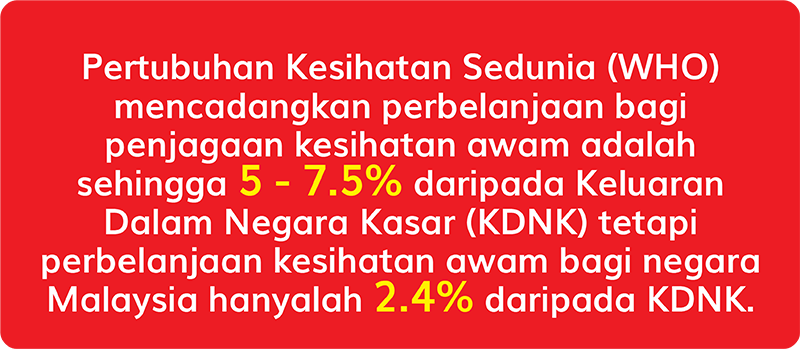

Perlu diingatkan bahawa kekurangan pelaburan dalam aspek penjagaan kesihatan memberi kesan yang buruk kepada kebajikan pengguna Malaysia.

Sila layari www.nccc.org.my dan klik E-ADUAN untuk membuat sebarang aduan. Pengguna juga boleh menghubungi NCCC di talian 03-7877 1076.