Beli Sekarang, Bayar Kemudian – Berbelanja Tanpa Menggunakan Wang Anda

Dengan Buy Now, Pay Later (BNPL), pengguna mampu membeli lebih banyak barangan atau perkhidmatan secara serentak tanpa perlu memikirkan tahap kemampuan kewangan mereka

Apa itu Beli Sekarang, Bayar Kemudian?

Beli Sekarang, Bayar Kemudian atau Buy Now, Pay Later (BNPL) ialah suatu kaedah yang membenarkan pengguna membayar sesuatu harga barangan atau perkhidmatan secara berperingkat atau ansuran. Malah, kebanyakan penyedia perkhidmatan BNPL menawarkan beberapa pilihan kaedah pembayaran ansuran untuk kemudahan pengguna. Secara asasnya, penyedia perkhidmatan BNPL akan menanggung kos barangan atau perkhidmatan tersebut terlebih dahulu dan pelanggan pula perlu membayar balik jumlah tersebut secara ansuran dalam tempoh tertentu. Jadi, pengguna perlu faham bahawa BNPL juga merupakan salah satu bentuk pinjaman kerana pembayaran akan dilakukan secara berperingkat oleh pengguna dalam tempoh 3 atau 6 bulan, mengikut ketetapan penyedia perkhidmatan BNPL.

Tidak hairanlah sekiranya BNPL semakin popular dalam kalangan pengguna kerana BNPL merupakan pilihan yang lebih baik daripada kad kredit atau peminjam wang tidak berlesen. Dengan BNPL, pengguna mampu membeli lebih banyak barangan atau perkhidmatan secara serentak tanpa perlu memikirkan tahap kemampuan kewangan mereka. Pembelian boleh dibuat dengan bayaran pendahuluan yang bermula dari sifar sehingga kadar maksimum 25% tanpa sebarang kadar faedah.

Selain itu, syarat kelayakan bagi BNPL pula tidak memerlukan skor kredit yang cemerlang seperti kad kredit atau pinjaman bank. Di Malaysia, syarat asas kelayakan untuk mendaftar dalam perkhidmatan BNPL adalah berwarganegara Malaysia, berumur 18 tahun dan ke atas, serta mempunyai kad debit, nombor telefon dan alamat e-mel. Justeru, pengguna boleh menikmati pembelian barangan atau perkhidmatan dengan lebih mudah melalui kaedah BNPL.

Secara umumnya, membeli barangan atau perkhidmatan secara tunai adalah lebih baik dan lebih mudah. Malah, cara ini kurang berisiko danlebih bertanggungjawab dari aspek pengurusan kewangan.

Jika anda sebenarnya tidak mampu dan tidak memerlukan barangan atau perkhidmatan tersebut, anda harus mengelak daripada menggunakan BNPL. Sebagai contoh, jika beg berjenama yang anda inginkan hanya sekadar kehendak dan hanya boleh dibeli dengan cara berhutang, anda mungkin perlu mempertimbangkan semula pembelian tersebut. Cuba anda bayangkan jika berlaku kecemasan secara tiba-tiba yang memerlukan duit dengan kadar segera tetapi pada masa yang sama anda perlu membayar hutang ansuran untuk beg berjenama tersebut, sudah tentu anda akan mula menyesal dengan pembelian tersebut.

Jika pun anda layak membuat pembelian menggunakan kaedah BNPL pada kali kedua, anda perlu fikir bahawa hutang komitmen bulanan anda akansemakin bertambah malah tempoh berhutang juga akan bertambah. Dengan kemudahan BNPL ini, pengguna dilihat cenderung untuk terlalu bergantung pada kaedah BNPL kerana kaedah pembeliannya terlalu mudah buat pengguna.

Pengguna mungkin seronok membeli menggunakan kaedah BNPL tetapi mereka juga berisiko terbeban dengan timbunan hutang ansuran sehingga mereka tidak mampu lagi membayar hutang-hutang tersebut.

Jika anda terlepas membuat bayaran BNPL, apakah yang akan berlaku?

Kaedah BNPL sememangnya akan meningkatkan jualan bagi peniagayang menyediakan perkhidmatan tersebut. Malah peniaga tersebut akan mendapat manfaat apabila pengguna tidak membuat bayaran tepat pada masanya kerana pengguna akan dikenakan kadar caj bayaran lewat yang tinggi.

Kebanyakan penyedia perkhidmatan BNPL mengenakan kadar caj yang tinggi jika anda lewat membayar hutang ansuran. Malah, kadar caj tersebut lebih tinggi daripada kadar caj yang dikenakan oleh penyedia perkhidmatan pinjaman berdaftar yang lain dan juga kad kredit. Tiada agensi yang mengawal kadar faedah yang dikenakan oleh penyedia perkhidmatan BNPL kepada pelanggannya di Malaysia buat masa ini.

Oleh sebab itu, kaedah BNPL dibimbangi akan memerangkap pengguna yang kurang mahir dalam pengurusan kewangan.

Kelewatan membayar hutang ansuran BNPL akan menjejaskan skor kredit pengguna.

Pengguna tersebut akan berdepan dengan timbunan hutang yang melebihi kemampuan kewangan mereka. Malah, nama pengguna yang lewat membayar hutang ansuran tersebut akan diserahkan kepada agensi pengutip hutang. Berdasarkan aduan yang diterima oleh Pusat Khidmat Aduan Pengguna Nasional (NCCC), agensi pengutip hutang boleh bertindak di luar kawalan dan mengganggu pengguna tersebut sehingga menjejaskan kesihatan mental mereka.

Selain itu, kelewatan membayar hutang ansuran BNPL juga akan menjejaskan skor kredit pengguna, dan ini akan menyukarkan pengguna membuat pinjaman yang lebih penting di masa hadapan seperti pinjaman perumahan atau pendidikan untuk diri sendiri atau anak-anak. Hal ini adalah kerana kebanyakan penyedia perkhidmatan BNPL akan melaporkan rekod pengguna yang lewat membuat bayaran hutang ansuran kepada agensi pelaporan kredit seperti Agensi Pelaporan Kredit Malaysia (CTOS).

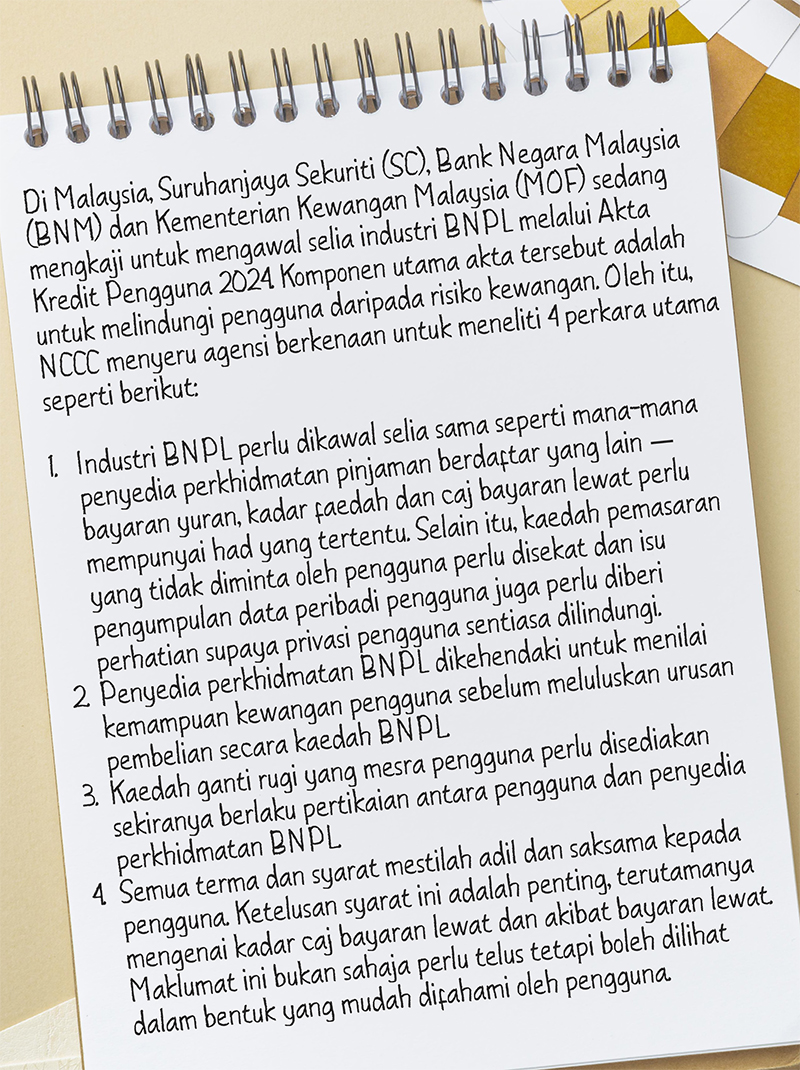

Penambahbaikan BNPL

Berdasarkan aduan yang diterima oleh NCCC, kebanyakan pengguna yang lewat membuat bayaran hutang ansuran akan menerima ugutan daripada pihak penyedia perkhidmatan BNPL bahawa nama mereka akan disenaraikan dalam pangkalan data agensi pelaporan kredit seperti CTOS.

Justeru, NCCC menggesa pihak Kerajaan agar melindungi pengguna terutama pengguna yang kurang mahir dalam pengurusan kewangan dan yang kurang sedar tentang perlindungan data peribadi melalui penguatkuasaan undang-undang BNPL bagi mengurangkan risiko kewangan daripada kaedah BNPL ini.

Selain itu, pihak Kerajaan juga perlu mengawal selia agensi yang bertanggungjawab untuk menyemak kontrak antara penyedia perkhidmatan BNPL dan pengguna. Malah, jumlah kelulusan pinjaman BNPL kepada pengguna juga perlu diteliti semula bagi mengelakkan pengguna berbelanja di luar kemampuan mereka.

Memandangkan BNPL merupakan satu bentuk pinjaman yang mudah didapatkan oleh pengguna, mereka perlu membuat keputusan yang bijak dan berbelanja mengikut kemampuan kewangan masing-masing. Ketahuilah bahawa risiko tersembunyi di sebalik kelebihan BNPL ini akan menjejaskan tahap kesejahteraan kewangan anda. Fikir terlebih dahulu sebelum berbelanja melalui kaedah BNPL supaya anda mampu membayarnya dalam tempoh yang ditetapkan.

Sila layari laman sesawang Pusat Khidmat Aduan Pengguna Nasional (NCCC), www.nccc.org.my dan klik E-ADUAN untuk membuat sebarang aduan. Pengguna juga boleh menghubungi NCCC di talian 03-7877 1076.

Sumber: Pusat Khidmat Aduan Pengguna Nasional (NCCC)