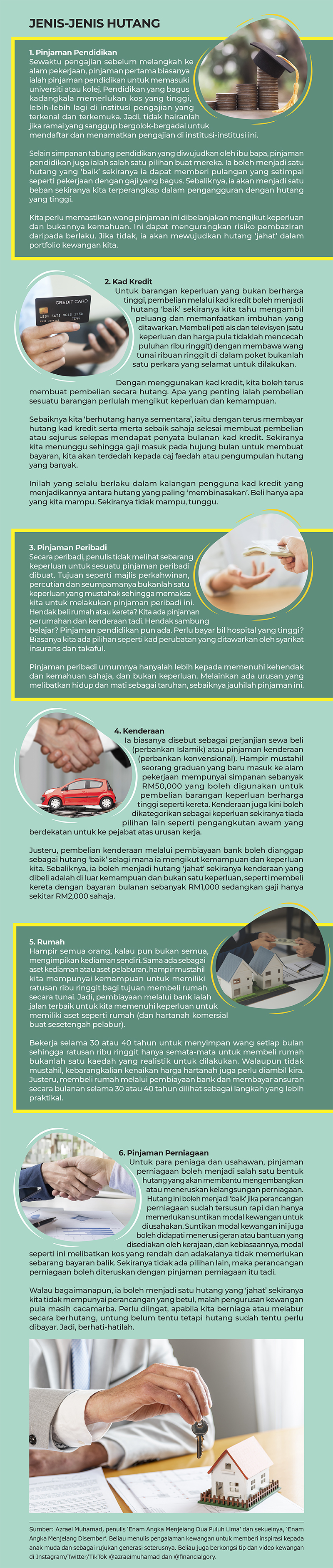

Hutang: Baik Atau Jahat?

Hutang ialah usaha yang kita lakukan untuk membeli atau memiliki sesuatu di luar kemampuan kita

Apabila bercakap tentang hutang, pelbagai emosi boleh timbul dalam diri kita. Ada yang melihatnya sebagai sesuatu yang baik, dan tidak kurang juga yang melihat hutang sebagai sesuatu yang negatif. Realitinya, hutang ialah sebahagian daripada kehidupan kita. Sama ada kita berhutang dengan institusi kewangan seperti bank, atau berhutang dengan kawan-kawan atau ahli keluarga, agak sukar untuk kita lari daripada hutang sepenuhnya dalam memenuhi tuntutan hidup.

Hutang tidak melanggar mana-mana undang-undang, bahkan bukan satu kesalahan dalam agama, selagi ia mengikut garis panduan yang ditetapkan. Seperti juga duit, hutang hanyalah alat dan bukan matlamat. Bukan hutang yang menjadikan pengurusan kewangan kita baik atau tidak, tetapi sikap bertanggungjawab untuk menyelesaikan hutang. Namun persoalannya, adakah hutang baik atau jahat dalam hidup?

Hutang 101

Kehidupan yang ideal adalah apabila kita boleh hidup di bawah kadar kemampuan (bukan melebihi kemampuan). Dengan gaji bersih RM2,500 sebagai contoh, kita mampu untuk hidup dengan perbelanjaan sekitar RM2,000 sahaja.

Tetapi realitinya, ini memerlukan pengorbanan dan komitmen yang tinggi. Tidak menghairankan jika ada orang yang boleh hidup pada kadar kemampuan — membelanjakan sepenuhnya gaji RM2,500 tersebut. Tidak kurang juga yang hidup di luar kemampuan, dan kebiasaannya ini dibantu dengan hutang.

Hutang ialah usaha yang kita lakukan untuk membeli atau memiliki sesuatu di luar kemampuan kita. Kita mungkin teringin membeli kasut yang cantik dan mewah, tetapi kerana gaji kita tidak mencukupi untuk memilikinya, kita mungkin memilih untuk berhutang dengan bank (melalui kad kredit) ataupun meminjam duit kawan.

Namun, hutang bukan semuanya tidak baik, kerana ada juga beberapa barangan keperluan berharga tinggi (big-ticket items) yang sukar untuk dibeli dengan tunai. Contohnya, pembelian kereta yang berharga puluhan ribu ringgit. Ia mungkin memerlukan pengorbanan sedekad lamanya untuk menyimpan wang RM50,000 yang diperlukan untuk membeli sebuah kereta.

Panduan Sebelum Berhutang

Walaupun ada yang berpendapat bahawa tiada hutang yang baik, kita tidak boleh menafikan bahawa hutang boleh membawa manfaat bagi kehidupan kita sekiranya dikendalikan dengan tertib dan bertanggungjawab. Sebelum melihat kepada isu teknikal sesuatu hutang/pinjaman/pembiayaan seperti kadar faedah/keuntungan, tempoh bayaran, dan bayaran bulanan, perkara asas, iaitu ‘Keperluan lawan Kemampuan’ serta ‘Keperluan lawan Kehendak’ perlulah dikenal pasti terlebih dahulu.

Hanya kerana kadar keuntungan bank dan bayaran bulanannya sedikit, pembiayaan peribadi untuk tujuan percutian, sebagai contoh, tetap tidak menjadikan hutang itu ‘baik’. Oleh sebab itu, kita perlu jelas akan tujuan sesuatu hutang dibuat terlebih dahulu.

Leveraging ialah peluang yang baik untuk kita rebut sekiranya keuntungan dan manfaat daripada pinjaman/ pembiayaan yang dibuat melebihi kos yang akan dikeluarkan secara keseluruhan. Sebagai contoh, berbanding dengan membeli sebuah kereta untuk tujuan ke tempat kerja secara tunai, kita sebaliknya boleh melaburkan wang tunai tersebut, contohnya RM50,000, untuk pulangan dividen. Kereta tersebut pula boleh dibeli melalui pembiayaan bank dan ansurannya dibayar melalui pendapatan kita setiap bulan.

Dengan cara ini, kita tidak perlu kehilangan sepenuhnya aset tunai RM50,000 kita tadi hanya sematamata untuk mendapatkan sebuah kereta. Hakikatnya, tidak semua dalam kalangan kita yang mempunyai RM50,000 tunai untuk membeli kereta. Jadi, peluang leveraging yang ada boleh digunakan untuk kita memanfaatkan wang orang lain (bank) dan membayarnya semula dalam tempoh beberapa tahun. Hal ini sesuai dilaksanakan untuk barangan keperluan berharga tinggi (big-ticket items) seperti rumah dan kereta.