Perkara Yang Perlu Diketahui Mengenai Skim 'Beli Sekarang, Bayar Kemudian' (BNPL)

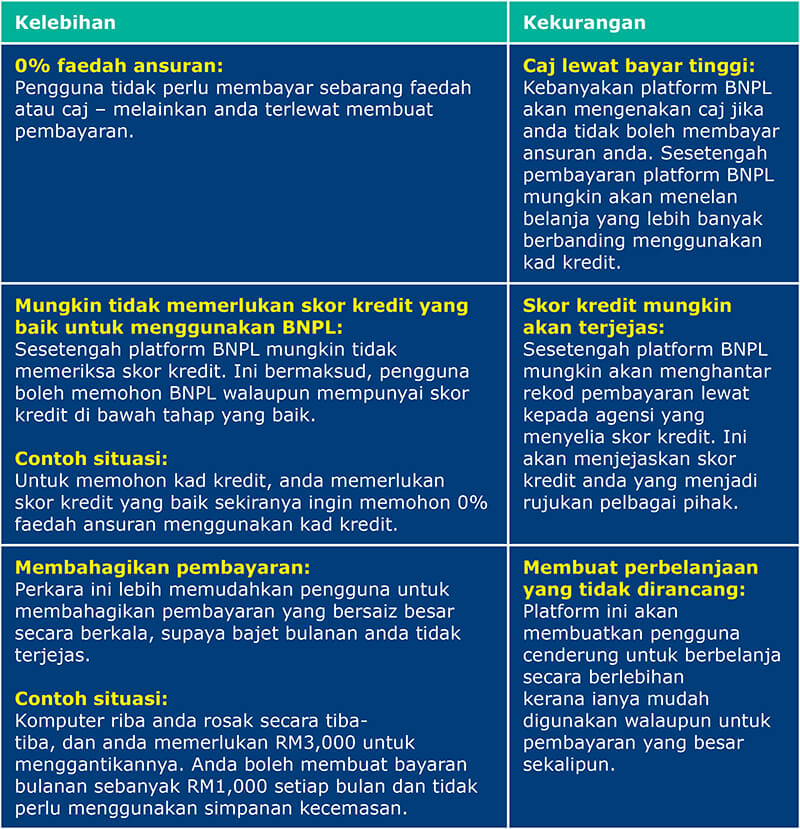

Satu skim perkhidmatan yang membolehkan para pengguna membuat pembelian dengan membahagikan jumlah pembelian kepada bayaran ansuran bulanan, yang kebiasaannya mempunyai 0% faedah. Namun demikian, terdapat beberapa kelebihan dan kekurangan yang perlu diketahui oleh pengguna sebelum menggunakan perkhidmatan 'Beli Sekarang, Bayar Kemudian' (BNPL).

Seperti yang kita semua sedia maklum, dengan peredaran zaman kita dapat lihat aktiviti membeli-belah secara dalam talian atau lebih dikenali sebagai online shopping, kini sudah menjadi rutin pengguna di Malaysia. Malahan, ketika musim pandemik ini turut menyaksikan para pengguna memanfaatkan sepenuhnya platform e-dagang dan sekaligus mendorong pengusaha atau peniaga daripada seluruh industri beralih kepada perkhidmatan digital.

Menurut kajian syarikat pengurusan perunding Bain & Company, dianggarkan sebanyak 50% pengguna di Malaysia telah beralih kepada pembelian dalam talian sebagai saluran paling kerap digunakan pada tahun 2021 berbanding pada sebelumnya dan ianya didorong oleh kekangan akibat pandemik yang melanda negara. Penerimaan skim BNPL melalui pembelian dalam talian semakin meningkat dalam kalangan pengguna di Malaysia.

Apa Itu Skim 'Beli Sekarang, Bayar Kemudian' (BNPL)?

Tidak dapat dinafikan, kini terdapat ramai penyedia pembelian dalam talian yang menyediakan perkhidmatan BNPL seperti Shopee, Grab, Fave, Bjak, PAYLATER dan lain-lain. Ianya membolehkan para pengguna membuat pembelian dengan membahagikan jumlah pembelian kepada bayaran ansuran bulanan, yang kebiasaannya mempunyai 0% faedah. Ada juga platform yang menawarkan penangguhan pembayaran sehingga hujung bulan, atau bayar pada bulan yang seterusnya. Namun begitu, pengguna mungkin akan dikenakan caj pembayaran lewat jika pengguna tidak menepati perjanjian.

Berikut Adalah Konsep BNPL:

- Jika seseorang pengguna membeli daripada penyedia yang menggunakan perkhidmatan BNPL, mereka boleh memilih untuk membayar melalui platform BNPL.

- Pengguna mungkin perlu membuat *bayaran pendahuluan, kebiasaannya pembayaran ansuran pertama daripada jumlah pembelian.

- Kemudian pengguna perlu membayar jumlah yang selebihnya pada setiap bulan.

*Bergantung kepada polisi sesetengah penyedia perkhidmatan BNPL

Apakah Kelebihan dan Kekurangan BNPL?

Akibat Jika Terlewat Membuat Pembayaran?

1. Caj pembayaran lewat yang tinggi

Pengguna akan dikenakan caj faedah lewat bayar yang tinggi sekiranya tidak mengikut tempoh yang ditetapkan. Caj ini mungkin lebih tinggi berbanding caj yang dikenakan melalui kad kredit.

2. BNPL mungkin akan menghubungi agensi pengutip hutang

Platform BNPL akan menghubungi agensi pengutip hutang (agensi yang sama dilantik oleh pihak bank jika anda tidak boleh membayar semula pinjaman anda) untuk mengutip hutang daripada anda. Anda boleh mendapatkan informasi tersebut di halaman terma dan syarat platform BNPL.

3. Skor kredit anda mungkin akan terjejas

Ini mungkin akan menjejaskan skor kredit anda dan mungkin akan menyukarkan anda untuk memohon pinjaman rumah, kenderaan atau kad kredit pada masa hadapan. Namun, tidak semua platform akan melaporkan hutang anda kepada agensi pelaporan kredit.

Justeru itu, FOMCA ingin menasihati para pengguna supaya membuat perancangan terlebih dahulu sebelum membeli barangan secara dalam talian. Pastikan kedudukan kewangan anda kukuh iaitu tidak menggunakan wang simpanan atau kecemasan sebelum membeli sesuatu barangan melalui BNPL. Hal ini adalah untuk mengelakkan pengguna daripada tabiat boros dalam perbelanjaan dan tidak membuat perancangan sejajar dengan advokasi FOMCA yang mementingkan kemahiran perancangan kewangan.

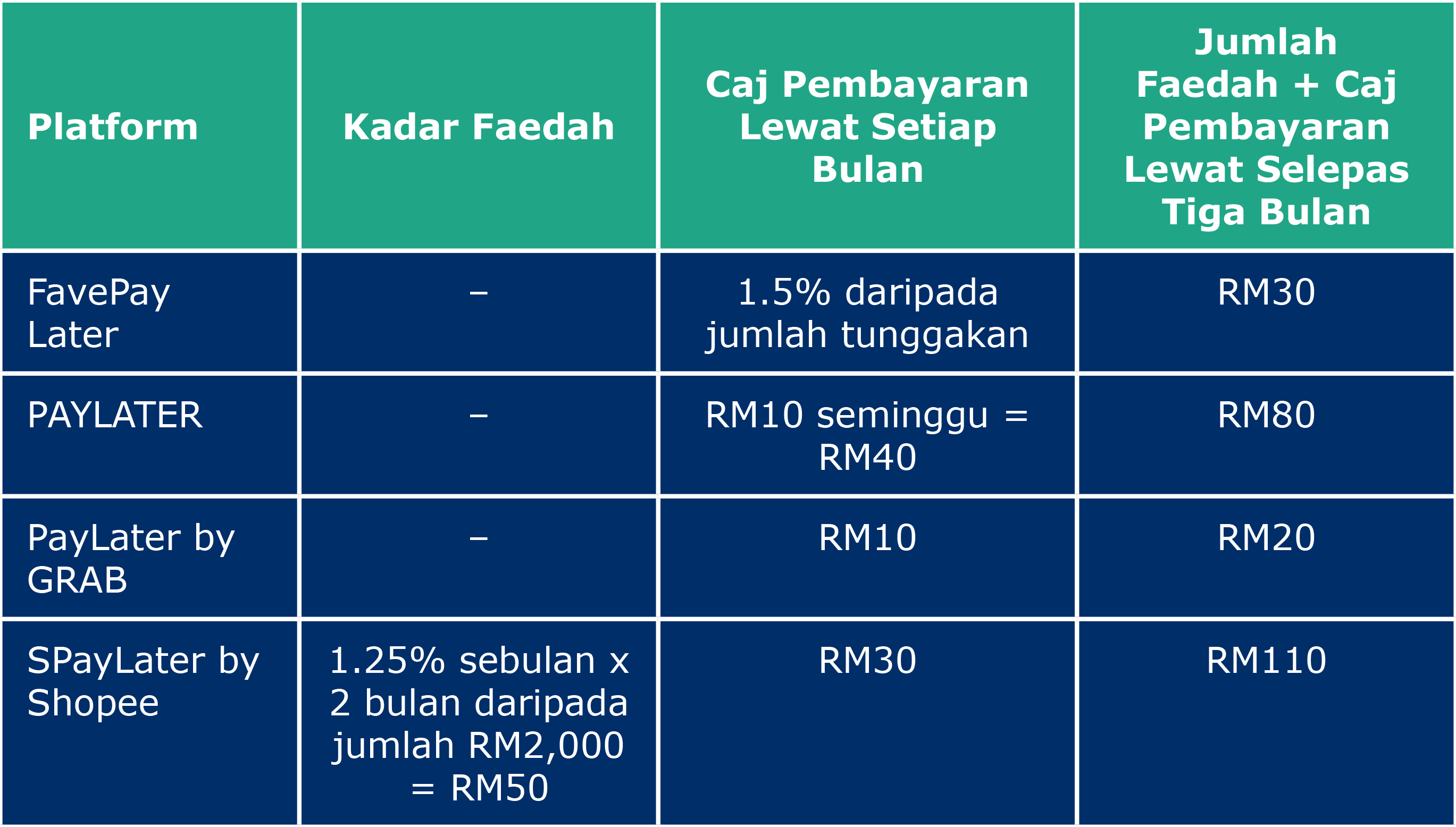

Contoh situasi berserta pengiraan jumlah caj pembayaran lewat yang dikenakan untuk pembelian bernilai RM 2,000 jika terus terlewat untuk membuat pembayaran selama tiga bulan: